Begriffe aus dem Zahlungsverkehr

Aus windata WIKI

Nützliche Quellen für weitere Informationen zum Thema Zahlungsverkehr:

www.zahlungsverkehrsfragen.de

www.onlinebanking-forum.de

Abbuchungsauftrag

Ein Abbuchungsauftrag ist eine besondere Form der Lastschrift, bei der der Zahlungspflichtige seinem kontoführenden Kreditinstitut eine Weisung (Abbuchungsauftrag) erteilt, die von einem bestimmten Zahlungsempfänger (Einreicher) am Fälligkeitstag zu Lasten seines Giro- bzw. Kontokorrentkontos eingereichte Lastschrift einzulösen. Der Zahlungsvorgang wird vom Zahlungsempfänger ausgelöst, indem das Konto des Zahlungspflichtigen mit einem Zahlungsbetrag belastet wird, dessen Höhe vom Zahlungsempfänger festgelegt worden ist. Im Gegensatz zur Lastschrift im Einzugsermächtigungsverfahren kann der Zahlungspflichtige der Belastung seines Kontos nicht widersprechen, da das Abbuchungsverfahren ein Zahlungsvorgang mit wirksamer Weisung im Rahmen der Zahlungsdiensterichtlinie darstellt.ATC

ATC bedeutet Application Transaction Counter und wird bei chipTAN-Verfahren genutzt. Der ATC gibt an, wie viele TAN auf einem TAN-Generator erzeugt wurden. Diese Zahl muss beim Einrichten eines Banking-Kontakts in der Banking-Software erfasst werden.

BIC (Bank Identifier Code)

Neben der IBAN ist als technisches Identifizierungsmerkmal für Zahlungen der internationale Bank-Code (BIC) unbedingt notwendig. Dieser erfüllt die Funktion einer grenzüberschreitend gültigen Bankleitzahl und wird für die Weiterleitung von Zahlungen benötigt. Der BIC wird dem Kunden gleichfalls zusammen mit der IBAN durch sein kontoführendes Kreditinstitut mitgeteilt.

Die Verwendung eines falschen BIC kann dazu führen, dass Ihre Zahlung nicht automatisiert ausgeführt werden kann und dadurch zusätzliche Kosten entstehen können.

EBICS (Electronic Banking Internet Communication Standard)

EBICS ist der neue Standard zur Übertragung von Zahlungsverkehrsdaten über das Internet. Es ersetzt zukünftig das Verfahren FTAM. Im Wesentlichen ändert sich, gegenüber FTAM, das Kommunikationsverfahren. Statt wie bisher über eine FTAM-Verbindung (X.25, ISDN) erfolgt die Kommunikation nun über das Internet. Hinsichtlich der Abläufe orientiert sich EBICS jedoch stark am bisherigen FTAM-basierten Verfahren. Insbesondere die Übertragung von bankfachlichen Daten über Auftragsarten bleibt erhalten, die Sicherheitsverfahren wurden für das Internet ausgebaut und verbessert. Zusätzlich können neue Funktionalitäten, wie z. B. die "Verteilte Elektronische Unterschrift" genutzt werden.

Weitere Informationen: EBICS-Informationen des ZKA

IBAN (International Bank Account Number)

Die IBAN ist eine von dem ECBS (European Committee for Banking Standards) entwickelte und von der ISO (International Organization for Standardization) als ISO-Norm 13616 übernommene internationale Bank-/Kontonummer. Sie besteht aus einem internationalen Teil, der sich aus dem Länderkennzeichen sowie einer Prüfziffer zusammensetzt und einer jeweils national festgelegten Komponente, für Deutschland Bankleitzahl und Kontonummer. Durch die Prüfziffer ist schon das Kreditinstitut des Überweisenden in der Lage, die Kontonummer des Begünstigten auf Richtigkeit zu prüfen und bei falscher Angabe den Auftrag abzulehnen oder mit dem Überweisenden Rücksprache zu halten. Zahlungen auf Basis falscher Bank-/Kontodaten, die bei allen Beteiligten zu hohem Aufwand - und damit verbunden zu hohen Kosten - führen, können so vermieden werden.

Die Verwendung einer falschen IBAN kann dazu führen, dass Ihre Zahlung nicht automatisiert ausgeführt werden kann und dadurch zusätzliche Kosten entstehen können.

INI-Brief

Mit dem INI-Brief bestätigt der Kunde gegenüber Bank bzw. die Bank gegenüber dem Kunden, dass der im INI-Brief angegebene Schlüssel wirklich von ihm selbst generiert wurde und korrekt ist. Ein INI-Brief wird i.d.R. auf Papier gedruckt und zwischen den beiden Partnern (Kunde/Bank und Bank/Kunde) ausgetauscht.

Mandantenfähigkeit

Als mandantenfähig wird Informationstechnik bezeichnet, die auf demselben Server oder demselben Software-System mehrere Mandanten, also Kunden oder Auftraggeber, bedienen kann, ohne dass diese gegenseitigen Einblick in ihre Daten, Benutzerverwaltung und ähnliches haben. Ein IT-System, das dieser Eigenschaft genügt, bietet die Möglichkeit der disjunkten, mandantenorientierten Datenhaltung, Präsentation (GUI) und Konfiguration (Customizing). Jeder Kunde kann nur seine Daten sehen und ändern.

Der Mandant ist die oberste Ordnungsinstanz in dem IT-System und stellt eine datentechnisch und organisatorisch abgeschlossene Einheit im System dar. Der Mandant strukturiert somit die Nutzung des Systems.

Lastschrift (Einzugsermächtigung)

Das Einzugsermächtigungsverfahren ist neben dem Abbuchungsauftrag eines von zwei Lastschriftverfahren bei Kreditinstituten im Rahmen des bargeldlosen Zahlungsverkehrs, bei dem der Zahlungsempfänger seinem kontoführenden Kreditinstitut die vom Zahlungsverpflichteten unterzeichnete Ermächtigung zur Belastung seines Kontos mit einem bestimmten Betrag und zu einer bestimmten Fälligkeit aushändigt. Das Einzugsermächtigungsverfahren wird auch im elektronischen Handel mit Verbrauchern eingesetzt. Im Gegensatz zum Abbuchungsauftrag, kann der Zahlungspflichtige der Belastung seines Kontos widersprechen, da der schuldende Zahlungspflichtige weder die Höhe noch den Zahlungszeitpunkt im Lastschriftverfahren bestimmen kann und dem kontoführenden Kreditinstitut keine Weisung zur Einlösung der Lastschrift vorliegt.

SEPA (Single Euro Payments Area)

Der Begriff Einheitlicher Euro-Zahlungsverkehrsraum (englisch: Single Euro Payments Area, abgekürzt SEPA oder auch S€PA) bezeichnet im Bankwesen das Projekt eines europaweit einheitlichen Zahlungsraums für Transaktionen in Euro. In diesem Zahlungsraum sollen für Kunden keine Unterschiede mehr zwischen nationalen und grenzüberschreitenden Zahlungen erkennbar sein.

Folgende Länder nehmen an SEPA teil:

- Belgien

- Bulgarien

- Dänemark

- Deutschland

- Estland

- Finnland

- Frankreich

- Griechenland

- Irland

- Italien

- Lettland

- Litauen

- Liechtenstein

- Norwegen

- Schweiz

- Monaco

- Luxemburg

- Malta

- Niederlande

- Österreich

- Polen

- Portugal

- Rumänien

- Schweden

- Slowakei

- Slowenien

- Spanien

- Tschechien

- Island

- Ungarn

- Zypern

- Vereinigtes Königreich

- die zu Spanien gehörenden Kanarischen Inseln, Ceuta und Melilla

- die zu Portugal gehörenden Inseln Azoren und Madeira

- französische Überseedépartements Guadeloupe, Französisch-Guayana, Martinique und Réunion

An SEPA nehmen NICHT teil:

- Jersey

- Guernsey

- Isle of Man

- Färoer-Inseln

- Grönland

- Andorra

- San Marino

- Vatikan

SEPA Credit Transfer (SEPA- bzw. EURO-Überweisung)

Die SEPA-Überweisung ähnelt in weiten Bereichen der früheren EU-Standardüberweisung. Die bisherige Betragsobergrenze von € 50.000 entfällt allerdings und elektronisch eingereichte Zahlungen werden auf den neuen XML-Formaten basieren.

Die Ausführungsfrist bis zur Gutschrift auf dem begünstigten Konto soll bis Ende 2011 Auftragstag + 3 sein, ab 2012 für elektronische Aufträge Auftragstag + 1 (und für beleghafte Aufträge jeweils noch 1 Tag extra). Die EURO-Überweisung kann dann, bei Angabe von BIC und IBAN, sowohl für innerdeutsche, als auch für innereuropäische Zahlungen genutzt werden.

SEPA Direct Debit (SEPA- bzw. EURO-Lastschrift)

Mit der SEPA-Lastschrift ist es erstmalig möglich, ohne Umwege wie Partnerbanken oder Formatumwandlungen, Lastschriften über Ländergrenzen hinweg abzuwickeln. Allerdings gibt es hier viel mehr Regelungsbedarf als bei der Überweisung, da sich die Verfahren und Rechtsnormen zur Lastschrift in den einzelnen Staaten stark unterscheiden.

Deutsche Bundesbank: Verfahrensregeln SEPA-Lastschriften

SEPA Basislastschrift (für Privatkunden)

Die SEPA Basislastschrift (siehe: Ablauf SEPA-Basislastschrift) ist vergleichbar mit dem bisherigen Einzugsermächtigungsverfahren. Grundlage der SEPA Basislastschrift ist das sog. Lastschriftmandat (entspricht in etwa der bisherigen Einzugsermächtigung) für das es vorgegebene Pflichtinhalte und Richtlinien gibt. Diese sind z.B.:

- Gläubiger-Identifikationsnummer bzw. Gläubiger-ID (UCI, Unique Creditor Identifier), zu beantragen bei der Deutschen Bundesbank

- Schriftform erforderlich

- Aufbewahrungspflicht

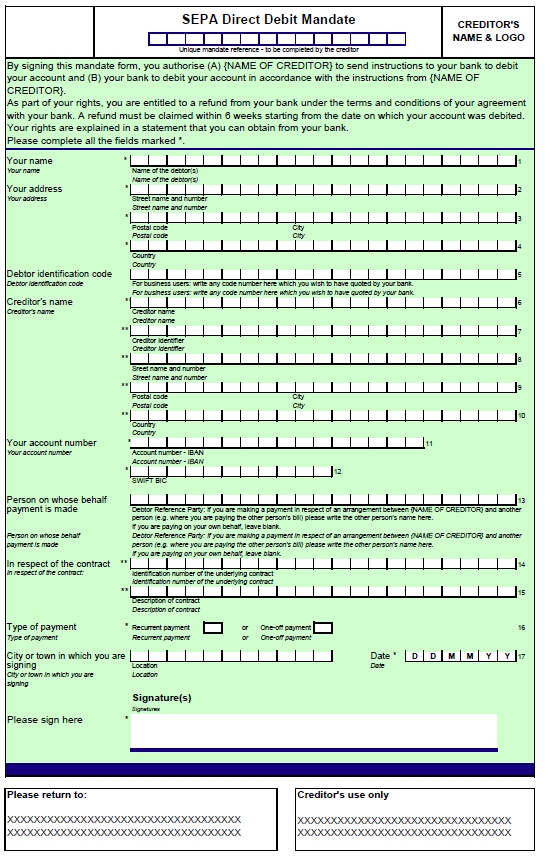

Beispiel für ein SEPA-Lastschriftmandat (SEPA Basislastschrift):

SEPA Firmenlastschrift

Die SEPA Firmenlastschrift (siehe: Ablauf SEPA-Firmenlastschrift) ist vergleichbar mit dem bisherigen Abbuchungsauftrag. Auch hier sind Mandat und Gläubigeridentifikationsnummer verpflichtend, das Mandat wird aber vor der ersten Belastung der Zahlstelle vorgelegt und geprüft. Die Lastschrift liegt am Tag vor der Belastung bei der Zahlstelle vor, bei autorisierten Zahlungen hat der Kunde aber keine Widerspruchsmöglichkeit. Die SEPA Firmenlastschrift kommt damit dem Wunsch von Unternehmen entgegen, eine frühere Verbindlichkeit der Zahlung zu erreichen und hat nicht die gleichen Schutzmechanismen (Widerspruchsfrist von 8 Wochen) wie sie Verbrauchern bei der SEPA Basislastschrift zugestanden wird.

Zahlungsdienstrichtlinie PSD (Payment Services Directive)

Zum 31.10.2009 haben deutsche Banken und Sparkassen ihre AGBs geändert und an die neue europäische Zahlungsdienstrichtlinie angepasst. Im Bereich des bargeldlosen Zahlungsverkehrs gelten bei Zahlungsdienstleistungen künftig europaweit weitestgehend einheitliche Rechte und Pflichten. Erstmals gibt es sowohl für rein inländische als auch für grenzüberschreitende Zahlungsverfahren (zum Beispiel Überweisung, Kartenzahlung, Lastschrift) einheitliche Regelungen. Dies erleichtert bargeldlose Zahlungen und erhöht die Rechtssicherheit für alle Beteiligten. Ein einheitlicher Euro-Zahlungsraum (single euro payments area - SEPA) erlaubt es den Anbietern von Zahlungsdiensten, europaweite Verfahren für Zahlungen in Euro zu entwickeln (sogenannte SEPA-Produkte).

Vormerkposten

Vormerkposten sind Buchungen, welche sich derzeit bei Ihrem Kreditinstitut in Bearbeitung befinden. Diese sind noch nicht endgültig auf Ihrem Konto verbucht. In der Regel erfolgt die Verbuchung in Kürze. Die Vormerkposten haben somit rein informativen Charakter, d.h. es ist nicht gewährleistet, dass die Buchung auch tatsächlich genau so auf Ihrem Konto erfolgen wird. Die Vormerkposten werden (nach Vereinbarung mit Ihrem Kreditinstitut) im sog. S.W.I.F.T. MT942-Format zum Abruf bereitgestellt.

Es wird unterschieden zwischen kurzfristigen (VMK) und langfristigen Vormerkposten (VML).

Kontoumsätze

Kontoumsätze werden im SWIFT Nachrichtentyp MT940 (MT steht für Message Type) vom Kreditinstitut an den Kunden übermittelt.